Allmählich wird das genaue Ausmaß im Fördermittel-Skandal im heimischen Schwimm-Verband (OSV) sichtbar.

LAOLA1 liegt der Strafakt samt Gutachten des unabhängigen Wirtschaftsprüfers vor, der zwischen 2006 und 2013 eine systematische Veruntreuung in Höhe von knapp 250.000 Euro feststellte.

Auf mehreren Tausend Seiten wird im Akt dokumentiert, was die einvernommenen Zeugen von sich gaben bzw. was auf den vielen Konten des OSV abgelaufen ist.

LAOLA1 hat die ersten Erkenntnisse aus dem Akt:

Liste der Beschuldigten wird länger und länger

Im Zentrum des Verdachts der jahrelangen Malversationen stehen wie bekannt Ex-Präsident Paul Schauer, Ex-Finanzreferent Walter Benesch sowie der im Dezember 2013 mit einer dicken Abfertigung aus dem Amt geschiedene Ex-Generalsekretär Thomas Gangel.

Für diese gilt aus heutiger Sicht freilich ebenso die Unschuldsvermutung wie für eine Reihe weiterer Beschuldigter, zu denen sich mit Herbert Schurm der nach wie vor in Amt und Würden befindliche OSV-Schriftführer zählen kann. Nebenbei erwähnt, hat dieser ausgerechnet OSV-Rechtsreferent Arno Pajek zu seinem juristischen Verteidiger auserkoren.

Im Zuge der Ermittlungen hat sich der Verdachtsfokus der Behörden ausgeweitet. So sind etwa zwei Kassa-Prüfer nach ihrer Aussage gegenüber der Polizei vom Zeugen-Status auf die Beschuldigten-Liste gewandert. Ähnliches gilt für den OSV selbst. Der Verband, der sich zunächst als Privatbeteiligter an die Causa angeschlossen hat, um sich als Geschädigter später Geld zurückholen zu können, wird auf Basis des ab 1. Jänner 2006 in Kraft getretenen Verbandsverantwortlichkeitsgesetzes nun ebenso beschuldigt.

Premiere: Der OSV ist damit der erste österreichische Sportverband, dem dieses Schicksal widerfährt. Etwaige Gerichtskosten sowie Gutachterkosten, welche sich nicht zuletzt aufgrund der diffusen Informationslage auf 330.000 Euro belaufen, drohen dem ohnehin klammen OSV und Co. im Schuldfall. Insgesamt hat die Staatsanwaltschaft bereits über zehn Beschuldigte auf der Liste.

Wirrwarr in der Buchhaltung

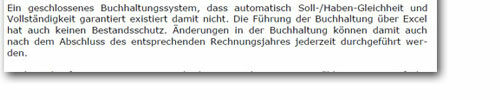

Das Zeugnis für die Buchhaltung im OSV fällt generell in gleichem Maße desaströs wie unseriös aus. Wie dem Gutachten zu entnehmen ist, besteht sie einschließlich 2012 aus Excel-Dateien. Alleine für das Jahr 2006 existieren 68 (!) derartige Datensätze mit jeweils einer Vielzahl von Tabellenblättern. Unübersichtlichkeit ist ein Hilfsausdruck.

Zudem können Excel-Dateien im Nachhinein geändert werden. Im Gutachten wurde deshalb das letzte Speicher-Datum der Dateien überprüft. Wie sich zeigte, datierten die jüngsten Änderungsvermerke beispielsweise der 2009er-Dateien allesamt aus den Jahren 2012 bzw. 2013. Freilich ist das noch kein Beweis einer Manipulation, aber ein durchwegs pikantes Detail, kam die OSV-Causa in besagten Jahren ja allmählich ins Rollen.

Innerhalb des OSV fand der Gutachter eine Vielzahl an Konten, welche unter anderem freilich den diversen Sparten sowie den Parallel-Strukturen Pool GmbH und dem Pool Verein geschuldet sind. Auffallend dabei, die für den Gutachter oft nicht nachvollziehbaren Hin- und Her-Buchungen, die insbesondere am Jahresende massiv zunahmen. „Es kommt damit zwar zu keinem Schaden, es erschwert aber die Nachvollziehbarkeit des Geldtransfers im Rechnungswesen erheblich, zumal es für die Größe des Vereins eine überdurchschnittliche Zahl von Geldtransfers zwischen den Konten gab“, nährt das Gutachten den Verdacht der Verschleierung.

Neue Konten aufgetaucht

Nicht genug, dass eine Vielzahl von Konten vorhanden ist, scheinen einige davon nicht im Rechnungswesen des OSV auf. Darüber hinaus ist die Belegsführung oft nur rudimentär.

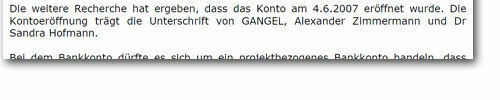

Beides trifft beispielsweise auf ein pikantes Bankkonto bei der Bank Austria zu, welches nur in den Jahren 2007 und 2008 existierte. Es dürfte sich um ein projektbezogenes Konto für den 10km-Schwimm-Marathon 2007 handeln, für den der Bund 40.000 und die Stadt Wien 50.000 Euro an Subventionen auf das Konto einzahlten.

Die Crux an der Sache: Der Gutachter fand jedoch nur Abrechnungsbelege für den Bund. Für zwei Überweisungen über 4.000 bzw. 30.000 Euro fehlt jedwede Spur. Justament gingen am selben Tag auf einem anderen OSV-Konto 30.000 Euro mit dem Buchungstext „Rückerstattung Rechnung 775 Tribühnen (sic!) (BENESCH)“ ein.

Der Verdacht liegt nahe, dass wie in anderen bereits bekannten Fällen zunächst viel Geld für eine verhältnismäßig geringe oder gar keine Leistung ausgegeben wurde und dann auf ein anderes OSV-Konto wieder zurücküberwiesen wurde.

Ob die beiden 30.000-Euro-Überweisungen in Zusammenhang stehen, lässt der Gutachter offen. Ein zeitnaher Eingang der 4.000 Euro konnte jedenfalls nicht festgestellt werden.

Nicht unerwähnt bleiben soll, dass bei der Eröffnung dieses einen Kontos im Jahr 2007 neben Gangel auch Sandra Hofmann und Alexander Zimmermann unterschrieben haben.

Beide waren zu jener Zeit im Sportamt der Stadt Wien (MA51) tätig. Der mit dem OSV eng verflochtene Ferdinand Podkowicz, der nach jahrelanger Zusammenarbeit mit dem Vorstand 2012 auch Rechtsreferent wurde, stand dieser Magistratsabteilung lange Jahre vor. Spannend, da Hofmann bereits in einer Sachverhaltsdarstellung des Sportministeriums rund um die Traglufthalle im Wiener Stadionbad erklärt hatte, dass die widmungsgetreue Verwendung der Gelder von der Stadt NICHT geprüft worden war. Gemäß der Indizienlage lässt sich rund um den 10km-Schwimm-Marathon ein ähnliches Vorgehen vermuten. Hofmann und Zimmermann waren für keine Stellungnahme erreichbar.

Zudem scheint auf, dass Gehälter für Trainer nicht ausbezahlt, sondern einfach nur auf ein anderes Konto überwiesen wurden. Der Akt lässt die genaueren Umrisse des Rechnungskarussells im OSV klarer werden.

250.000 Euro sind nur ein Minimum-Betrag

Fehlende Belege, eigentümliche Überweisungen, im Rechnungswesen nicht aufscheinende Konten – diese ganzen Ungenauigkeiten und Variablen sind im Malversations-Betrag in Höhe von 250.000 Euro verständlicherweise NICHT enthalten.

Dies ist lediglich jene Summe, die mithilfe der teilweise nur fragmentarisch vorhandenen Aufzeichnungen eruiert werden konnte. Ein Sockelbetrag, mehr nicht.

Wie groß der reale Malversations-Betrag ist, darüber kann nur spekuliert werden. Angesichts der Häufigkeit, mit welcher im Gutachten auf unbestimmbare Lücken hingewiesen wird, sowie der mutmaßlichen Verschleierung, stufen Juristen das tatsächliche Schadens-Ausmaß auf LAOLA1-Nachfrage auf Millionen-Höhe ein.

Zumal die Rechtmäßigkeit vorhandener Belege ohne dazugehörige Vorstands-Beschlüsse hinterfragt werden kann. Im Akt befindet sich kein einziger Beschluss über Ausgaben, was den Gerüchten, dass Unterlagen vernichtet worden sein sollen, neue Nahrung gibt.

Weitere Details aus den umfangreichen Akten werden demnächst folgen.

Reinhold Pühringer